Risco secundário em alta faz soar alerta para seguradoras

|

Perdas seguradas de US$ 76 bilhões em 2018, chegando a US$ 219 bilhões em dois anos, na maior alta da história para o período. Ascensão dos chamados riscos secundários, aqueles pequenos, médios ou que derivam de um risco primário, representando 60% das perdas e exigindo mais atenção da subscrição das seguradoras.

Em levantamento recém divulgado, a Swiss Re considera que o sinal de alerta está tocando para seguradoras de todo o mundo quando o assunto são catástrofes naturais.

“As perdas geradas por riscos secundários estão aumentando devido à urbanização. Também devido ao aumento da concentração de ativos em áreas expostas a condições meteorológicas extremas e a mudanças climáticas”, aponta o relatório. A pesquisa destaca que tendência é de continuidade deste cenário.

Em 2018, os riscos secundário representaram 62% das perdas seguradas. Em 2017, ano do recorde histórico de perdas por danos naturais no mundo, já haviam sido mais da metade.

Risco primário

Conforme aponta a Swiss Re, exemplo de risco primário é um terremoto ou ciclone. Riscos secundários podem ser independentes (como enchentes ou deslizamentos). Ou decorrentes do risco primário (como tsunami ou incêndios derivados de terremoto).

As devastações causadas por catástrofes naturais em 2018 incluíram a série de incêndios simultâneos na Califórnia e o furacão Florence. Este último, considerado “assombroso” pelos especialistas em climatologia.

“A lacuna de proteção existente é uma oportunidade para as seguradoras fortalecerem a resiliência global”, afirma Jérôme Jean Haegeli, economista-chefe do Swiss Re Group, citado no estudo.

Lacuna de seguro

A Swiss Re mostra que as catástrofes causaram danos de US$ 165 bilhões no ano passado. Resultando em um número trágico de 13.500 pessoas mortas ou desaparecidas.

Assim. desse valor, as seguradoras bancaram US$ 85 bilhões das perdas econômicas. A média dos dez anos anteriores foi de US$ 71 bilhões.

Considerando 2017 e 2018 a lacuna de proteção contra catástrofes naturais globais atingiu US$ 280 bilhões. Contudo, mais da metade deste montante foi gerada por riscos secundários.

Segundo a empresa, as razões para falta de seguro incluem falta de consciência de risco do consumidor. Trata-se de um mau entendimento da cobertura disponível referente às catástrofes. Bem como a hesitação por parte do setor de fornecer cobertura quando a avaliação é incerta.

Dificuldade

“Avaliar os riscos secundários pode ser difícil devido às suas características únicas. Por exemplo, os riscos secundários geralmente são altamente localizados, mas com variáveis que se encontram em um estado de fluxo contínuo, devido a mudanças no uso da terra e a uma maior ocorrência de condições climáticas extremas.”

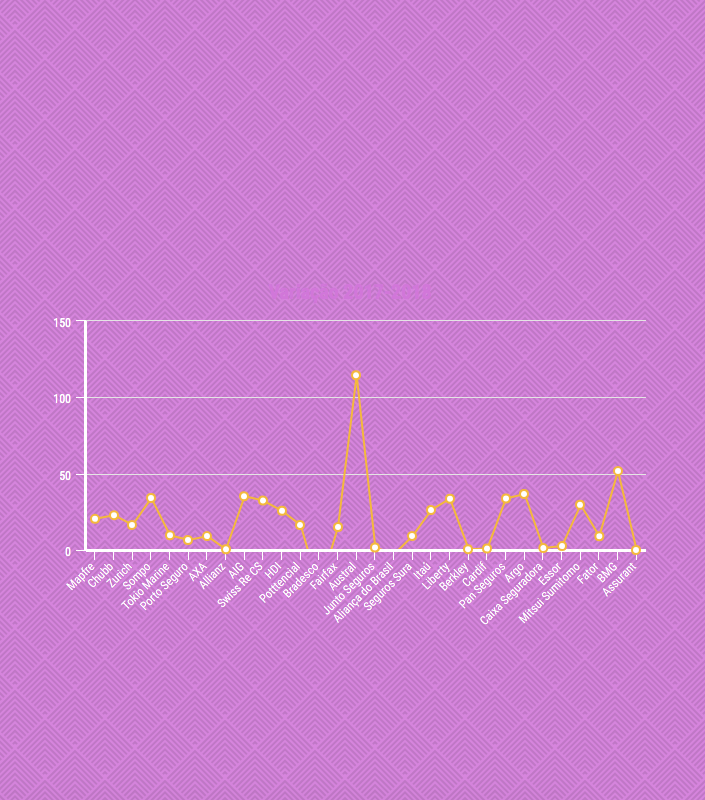

Mapfre lidera em seguros para empresas; veja quem são as maiores

|

No ranking das dez maiores seguradoras do Brasil, nove companhias estrangeiras e apenas uma brasileira formam a lista no setor de seguros para empresas, também chamado grandes riscos.

Acima de tudo, a liderança é da espanhola Mapfre. Enfim seguida pela Chubb, baseada em Bermuda, da suíça Zurich. Bem como das japonesas Sompo e Tokio Marine.

Em seguida, vem a única brasileira entre as dez maiores. A Porto Seguro, que, no ano passado ultrapassou a Axa para assumir a sétima colocação.

Dessa forma, fechando o top 10 estão a alemã Allianz, a norte-americana AIG e suíça Swiss Re CS.

Ranking Top 30 tem 11 brasileiras

Já no raking das seguradoras, entre as 30 maiores, o predomínio estrangeiro é menos acentuado. Assim, onze empresas brasileiras compõem o top 30. Igualmente neste grupo encontram-se as áreas de seguro de bancos como Banco do Brasil, Caixa, Bradesco, Itaú e BMG.

Enfim, o ranking, baseado nas estatísticas da Susep para o ano de 2018, confirma a tendência observada nos últimos anos. Antes de mais nada, a de predomínio dos grupos internacionais no setor.

A princípio, os números indicam que esses grupos estão se valendo da capacidade técnica de suas matrizes. Da mesma forma, para ganhar mercado em riscos mais complexos. Afinal, muitas vezes exigem acesso a contratos de resseguro.

Porto Seguro

Todavia, a Porto Seguro, única brasileira entre as dez maiores, concentra seus prêmios principalmente nas linhas de seguros compreensivos empresariais. Assim, eles respondem por quase R$ 500 milhões de R$ 871 milhões em prêmios.

Risco Seguro Brasil analisou 40 linhas de seguros comercializados para empresas e listados no sistema de estatísticas da Susep (veja lista abaixo). A análise se concentra nas coberturas ligadas a riscos operacionais. Assim, não inclui os seguros rurais ou de vida e saúde coletivos.

Concentração

A Mapfre, que agora está operando a área de grandes riscos independentemente do Banco do Brasil após mudanças na parceria entre as duas empresas, confirmou em 2018 sua liderança. Inclusive aumentando sua parcela do mercado.

No ano passado a empresa espanhola concentrou 11% dos prêmios de seguros corporativos. Isso contra 10,5% em 2017.

Em contrapartida, as quatro maiores seguradoras conseguiram fazer crescer seu market share. A Chubb também obteve um de 9,2% para 9,9% do total. A Zurich, de 8,3% para 8,5%. Já a Sompo conseguiu aumentar sua participação de 6,6% para 7,7%.

Com isso aumentou levemente a concentração no mercado de seguros para empresas. As cinco maiores companhias concentraram 43% dos prêmios em 2018, comparado com 40,6% em 2017.

Já as dez maiores concentram 62% do total de prêmios. Contra 61% no ano anterior.

As linhas de seguro analisadas:

Compreensivo empresarial

Lucros cessantes

Riscos de engenharia

Riscos diversos

Global de bancos

Riscos nomeados e operacionais

D&O

RC ambiental

Riscos cibernéticos

RC geral

RC profissional

Transporte nacional

Transporte internacional

RCTR interestadual/internacional

RCTR municipal/intermunicipal

RC transporte rodoviário de carga viagem internacional

RC transporte ferroviário de carga

RC viagem internacional de pessoas

RC transporte aéreo de carga

RC transporte rodoviário de carga

RC transporte desvio de carga

RC transporte aquaviário de carga

RC operador transporte multimodal

Riscos financeiros diversos

Stop loss

Crédito interno

Crédito à exportação

Garantia segurado – setor público

Garantia segurado – setor privado

Seguro compreensivo de operadores portuários

RC facultativo para embarcações

Marítimos (cascos)

DPEM

RC facultativo para aeronaves

Aeronáuticos (cascos)

Responsabilidade civil hangar

Responsabilidade exploração transporte aéreo

Satélites

Riscos de petróleo

Riscos nucleares

Marsh funde três corretoras de resseguro na América Latina

|

O grupo Marsh & McLennan Companies (MMC) anunciou que vai fundir suas operações de resseguro facultativo na América Latina em uma só companhia.

Isso significa que as unidades de resseguro facultativo das corretoras Marsh, Guy Carpenter e Jardine Lloyd Thompson (JLT) passarão a operar como uma empresa integrada. Como resultado, sob o nome Carpenter Marsh Fac Re.

Assim, o grupo afirma que se tratará do maior intermediário de resseguros facultativos da região. A MMC, que já controlava a Marsh e a Guy Carpenter. Ao mesmo tempo adquiriu a JLT em uma operação concluída no dia 1º de abril.

A Carpenter Marsh Fac Re será liderada pelo CEO Andrew Perry, que atualmente lidera a Mercer Marsh Benefits (MMB), que pertence ao mesmo grupo. Perry será baseado em Miami e reportará a Dean Klisura, president de Global Placement da Marsh, e Ricardo Brockmann, CEO da Marsh América Latina e Caribe.

Juan Carlos Gomez, que atualmente comanda o escritório da Guy Carpenter na Colômbia, será o vice-CEO, baseado em Bogotá.

Resseguro facultativo

O resseguro facultativo destina-se a uma operação isolada, negociada entre segurador direto e ressegurador. Assim, nesta modalidade, o contrato de resseguro é firmado para um risco isolado. Dessa forma, a resseguradora tem liberdade de aceitar o risco ou não

Seguro corporativo cresce quase o dobro do mercado geral

|

O mercado de seguro corporativo cresceu 12,6% em 2018. Isso é quase o dobro do mercado em geral de seguros. A princípio, o desempenho foi puxado por ramos que se beneficiaram da recuperação da economia. Como os seguros compreensivo empresarial, seguro de crédito interno e as linhas de transporte.

Porém, o principal destaque do ano foi o setor de seguros de petróleo. Afinal, após um 2017 medíocre, mostrou novo fôlego no ano passado. Bem como quando voltaram a ocorrer licitações de óleo e gás no país.

Levantamento feito por RSB a partir das estatísticas disponibilizadas pela Susep mostram que prêmios de seguros de petróleo cresceram 131% em 2018. Dessa forma chegando a um valor líquido de R$ 685,5 milhões.

Chubb, com R$ 275,5 milhões em prêmios. E a Austral, com R$ 209,3 milhões, lideraram o segmento. Assim seguidas pela Mapfre com R$137,2 milhões.

Interrupção de negócios

Como resultado, os números da Susep também sugerem que as empresas brasileiras estão seguindo a tendência internacional. Da mesma maneira acordando para o risco de distúrbios das cadeias de suprimento e outras formas de interrupção de seus negócios.

Contudo, os seguros de lucro cessante cresceram 74,9% no ano passado. Assim chegando a R$ 241,9 milhões em prêmios.

A Mapfre foi a líder isolada com R$ 98,1 milhões em prêmios de seguros. Seguida pela AIG, com R$ 15,1 milhões.

Outro ramo que merece destaque foi o de seguros de crédito interno. O crescimento chegou a 36,2% no ano. Assim, o total de prêmios de seguros foi de R$ 1,12 bilhão.

Trata-se de mais um ramo que tende a se beneficiar com o aumento das transações comerciais em uma economia menos moribunda. Logo, os líderes foram a Mapfre, com R$ 245,8 milhões. Seguida da Bradesco Auto/Re, com R$ 162,1 milhões.

Maiores linhas de seguros

O crescimento em 2018 colocou o segmento de seguros de crédito interno entre os cinco maiores do mercado de coberturas corporativas no Brasil.

Em sua frente estão, em ordem, os ramos de riscos diversos, com R$ 2,672 bilhões em prêmios de seguros. Assim seguidos dos riscos nomeados e operacionais (R$ 2,668 bilhões). Seguro garantia do setor público (R$ 2,441 bilhões) e compreensivo empresarial (R$ 2,438 bilhões).

A performance das maiores linhas foi, porém, variada. Os seguros de riscos diversos e compreensivo empresarial apresentaram crescimentos acima da média, com 13,1% e 15,9%, respectivamente, de aumento em 2018.

Já os segmentos de riscos nomeados e operacionais e garantia do setor público tiveram quedas de -2,5% e -0,9%.

Seguro corporativo

Ao todo, os segmentos de seguros corporativos somaram R$19 bilhões em prêmios no ano passado, correspondendo a quase um quinto de todo o mercado de seguros.

Com base nos dados da Susep, o crescimento de prêmios de todo o mercado em 2018, incluindo os seguros massivos, foi de 6,6%, um pouco mais da metade da performance dos segmentos para empresas.

O levantamento de RSB (##link##) não inclui seguros rurais porque o segmento possui características de subscrição particulares devido aos subsídios que recebe do governo.

Os seguros de vida coletivos também estão fora do levantamento, que se foca nas coberturas ligadas aos riscos operacionais das empresas.

Veja o desempenho das seguradoras nos ramos corporativos:

Austral aposta em riscos de petróleo e prêmios sobem 114%

|

As empresas locais são minoria no ranking das seguradoras para o mercado corporativo do Brasil (link). Porém, em 2018 foi uma companhia de capital doméstico que mais cresceu entre as 30 maiores.

Trata-se da Austral, braço de subscrição primária da resseguradora do mesmo nome. A empresa fechou o final do ano com um volume de prêmio 114% maior do que no ano anterior.

Ao mesmo tempo, a empresa fluminense registrou em 2018 R$417 milhões em prêmios de seguros. Enquanto no ano anterior o valor ficou em R$194,3 milhões.

A princípio, o principal responsável pelo crescimento foi o setor de óleo e gás. Por sua vez, esses negócios foram retomados no ano passado no Brasil. Assim, geraram para a empresa mais de R$ 204 milhões em prêmios de seguros. Igualmente, em 2017, a Austral havia reportado R$ 106 milhões em prêmios no segmento.

Com o resultado, a Austral passou a ocupar a 15ª colocação no ranking dos seguros corporativos do país. Dessa forma, subiu oito posições, segundo levantamento de Risco Seguro Brasil com base nas estatísticas da Susep.

A expansão da Austral foi bastante superior à das líderes do seguro corporativo, ainda que as quatro maiores tenham conseguido superar os 14,4% de crescimento registrado pelo mercado como um todo.

Mapfre cresce 24%

A líder Mapfre registrou um crescimento de 20,4% no volume de prêmios – tendo como principais destaques a cobertura dos riscos de petróleo, riscos diversos e várias linhas de transportes. A empresa fechou 2018 com R$ 2,1 bilhões em prêmios de seguros para empresas.

Riscos de petróleo, RC geral e compreensivo empresarial estiveram entre os setores de maior destaque no desempenho da Chubb, vice-líder no ranking de RSB. A seguradora incrementou seu portfólo em 22,3%, atingindo R$ 1,9 bilhão.

Na Sompo, com 34% de aumento, para R$ 1,5 bilhão, destacam-se linhas como os riscos de engenharia, garantia e nomeados e operacionais, além das linhas de transportes.

AIG e Swiss Re sobem mais de 30%

Com exceção da Axa, que viu seu volume de prêmios cair 9,1% apesar da aquisição da XL, e da Allianz, que fechou o ano com uma queda de 0,5%, os negócios das dez líderes dos seguros corporativos tiveram variação positiva no ano passado. AIG (35,2%) e Swiss RE CS (32,4%) também tiveram aumentos superiores a 30%.

Entre as seguradoras de menor porte no ramo de seguros corporativos, destacam-se empresas como a BMG Seguros (51,8%), Liberty (33,62%) e Argo (36,2%).

American Life

Já a maior expansão em todo o mercado foi o registrado pela American Life, cujos prêmios subiram 449% em 2018, mas fecharam o ano em um patamar ainda relativamente baixo, de R$ 44,5 milhões. A seguradora americana está apostando principalmente no setor de seguro garantia e transportes, indicam os dados da Susep.

Dormir pouco é um dos riscos que tiram o sono do mercado

|

Vivemos em propriedades com grandes riscos de incêndio, muitas vezes construídas com materiais tóxicos como o amianto. Ao mesmo tempo em que a agitação política toma conta das ruas.

Para completar, dormimos cada vez menos, e não é de susto. Afinal, novos hábitos e tecnologias estão mantendo as pessoas acordadas por mais tempo do que deveriam. Dessa forma umentando o risco de erros humanos, obesidade, ataques cardíacos e outros problemas.

Esse é um mix dos riscos emergentes mais urgentes enfrentados pela indústria do seguro. Isso de acordo com o mais recente relatório sobre o tema divulgado pela Swiss Re.

O relatório Sonar, publicado a cada ano a partir de informações coletadas de subscritores, corretores e clientes, também põe o foco em temas como os ataques cibernéticos. Assim como os riscos ambientais e os perigos e oportunidades trazidas por desenvolvimentos tecnológicos. Como o uso cada vez mais intenso da inteligência artificial.

Leia abaixo alguns exemplos:

Edifícios inflamáveis

Alguns dos riscos emergentes não são exatamente novos. Assim como é o caso das ações de responsabilidade ligadas ao uso e manuseio do amianto.

A Swiss Re nota que sinistros ligados ao amianto, que está relacionado a enfermidades como o câncer, já causaram perdas de quase US$ 100 milhões para a indústria do seguro só nos Estados Unidos.

Porém, o tema continua sendo uma bomba relógio implantado no coração da indústria seguradora. Assim, as enfermidades ligadas ao emprego ou mineração de amianto tendem a se manifestar 40 ou 50 anos depois que a pessoa teve contato com a substância tóxica. O mesmo passa, logicamente, com os sinistros de seguro.

Contudo, a Swiss Re nota que, apesar da literatura existente sobre o tema, o amianto continua sendo minerado. Da mesma forma, segue amplamente presente em construções em países como a Rússia, Índia, China e Indonésia.

E também, é claro, no Brasil. O Supremo Tribunal Federal demorou mais de uma década para julgar uma ação que proibia o uso do amianto em todo o país. Dessa forma, o veredicto só foi alcançado em novembro de 2017.

A Swiss Re recomenda que apólices de seguros tragam exclusões para o amianto, sempre que possível. Porém, as indenizações do futuro provavelmente já estão plantadas em contratos em vigor.

Outro risco emergente de alto impacto ligado a edificações diz respeito ao uso de revestimentos inflamáveis na construção de arranha-céus.

Da mesma forma, foi esse tipo de material que estava presente na torre Grenfell. A torre pegou fogo em Londres no ano passado, matando mais de 70 pessoas.

Mais uma vez, o Brasil tristemente ajuda a ilustrar o risco com o incêndio. Por exemplo, como o incêndio do edifício Wilton Paes de Almeida, em São Paulo. O sinistro pode ter sido agravado, entre outros fatores, pelo uso de materiais pouco resistentes ao fogo em sua construção. Ao menos sete pessoas morreram.

Geopolítica

A Swiss Re também recomenda aos executivos de seguro que fiquem de olho nas mudanças geopolíticas que estão acontecendo ao redor do mundo.

Vários países, incluindo o Brasil, estão vivendo a emergência de movimentos populistas de cariz mais radicalizado.

Os Estados Unidos estão adotando uma postura unilateral, acelerando a mudança de eixo de poder rumo à Ásia, com uma China cada vez mais confiante como protagonista.

Com a atual arquitetura multilateral sob ameaça, aumentam também as incertezas para as empresas de seguros e resseguros que têm negócios globalizados e fortamente ancorados nas atuais estruturas de governança.

Para complicar ainda mais, a deterioração das estruturas de governança também aumenta o risco de conflitos militares e reduz a possibilidade colaboração interenacional para frear processos como o aquecimento global. Ambos desdobramentos elevam os riscos de que o setor sofra perdas de valor cada vez mais elevado.

A cereja envenenada no bolo indigesto é a emergência do protecionismo e um aperto regulatório cada vez mais premente. Com economias se fechando para empresas de outros países, os grupos seguradores podem vir a perder acesso a mercados importantes, comprometendo estratégias de diversificação de riscos que são vitais para a sua sobrevivência.

Dormir pouco

Outros riscos emergentes parecem menos dramáticos, mas mesmo assim têm o potencial de tirar o sono dos executivos do setor.

Um deles é justamente o fato de que as pessoas estão dormindo cada vez menos. A Swiss Re alerta que, devido à difusão de novas tecnologias como telefones celulares e iluminação LED, além de práticas como o teletrabalho, as longas viagens para chegar ao trabalho ou a necessidade de ter vários empregos para sustentar a família, estão reduzindo o número de horas de sono dos cidadãos.

A falta de sono que obriga a dormir pouco tem dois efeitos principais para a indústria. Em primeiro lugar, dormir pouco aumenta o risco de condições como obesidade, ataques cardíacos e infartos, elevando a conta das seguradoras de saúde e, quando levam o segurado desta para uma melhor, também para as de vida.

Por outro lado, funcionários que dormem menos estão mais propensos a cometer erros em seus ambientes de trabalho, elevando o risco de acidentes que podem gerar perdas de propriedade e responsabilidade, além das próprias coberturas de acidentes de trabalho.

A Swiss Re lembra que, em todo o mundo, dois de cada três sinistros de seguro já estão ligados a erros humanos. Dormir pouco é um deles.

Governança e meio ambiente já influenciam a subscrição de riscos

|

Considerações sobre governança, meio ambiente e temas sociais exercem uma crescente influência sobre as estratégias de negócios das seguradoras e resseguradoras. Dessa forma, determinando cada vez mais suas políticas de investimento e até mesmo de subscrição.

É o que mostra uma pesquisa feita pela agência de avaliação de crédito Moody’s com grandes grupos (re)seguradores europeus.

A pesquisa mostra como a preocupação com a economia sustentável chegou aos conselhos das empresa do setor. Assim está tendo um efeito crescente sobre suas decisões.

A avaliação dos chamados temas ESG (Environment, Social and Governance, ou meio ambientais, sociais e de governança) já vem sendo sentida há tempos nas políticas de investimentos de subscritores. Muitos dos quais têm procurado evitar setores intensivos em emissões de carbono,. Assim como produtores de armas e fabricantes de bebidas alcoólicas, entre outros, em seus portfólios.

Porém, agora, os fatores ESG também estão influenciando as decisões de vendas de coberturas tomadas pelas empresas.

Um exemplo aconteceu em maio, quando a alemã Allianz anunciou que já não venderia apólices de seguros a produtoras de carvão.

Anteriormente, em fevereiro, a americana Chubb anunciou o cancelamento de um programa de subscrição de seguros para os associados da NRA, a associação nacional das armas de fogo americana. Isso aconteceu após polêmica gerada pela matança de estudantes em uma escola secundária na Flórida.

Na pesquisa da Moody’s, 53% dos participantes disseram que os fatores ESG são estratégicos para a empresa. Da mesma forma, outros 41% afirmaram que são importantes. Ainda que não estratégicos.

Da mesma maneira, 86% disseram que a adoção de critérios ESG é parte importante ou muito importante na construção do brand da companhia.

Em expansão

A pesquisa foi realizada na Europa. Porém, muitas das empresas participantes possuem subsidiárias no Brasil, com participação importante no mercado de seguros comerciais.

Executivos de unidades brasileiras, em realidade, vêm sofrendo pressões de suas casas matrizes para levar temas ESG em consideração na definição. Por exemplo, das políticas de investimento.

Isso cria desafios. Principalmente porque há no Brasil uma escassez de ativos que respondem a restritos critérios ESG.

Contudo, a tendência não deve ser revertida. Segundo a Moody’s, 73% das (re)seguradoras entrevistas já aplicam mais de três quartos de seus portfólios. Isso de acordo com critérios ou benchmarks ligados a temas ESG.

A mesma parcela respondeu que já parou de investir em setores que emitem muito dióxido de carbono. Como as empresas petroleiras, além de outros segmentos específicos.

Por outro lado, nenhuma disse que esta sempre foi uma estratégia da empresa. O que indica que as decisões são relativamente recentes e estão se disseminando.

Subscrição

Ainda mais recente, porém, é a influência de fatores de governança, meio ambiente e temas sociais nas políticas de subscrição de riscos.

Dos entrevistados, 46% disseram que temas ESG terão um impacto moderado sobre seu risco de subscrição, e 31%, que o impacto será elevado.

As mudanças climáticas são o principal fator temido pela indústria, que vê a possibilidade de que tendências de longo prazo, como uma maior incidência de secas, incêndios florestais e ciclones tropicais, afetem seus portfólios de riscos.

Outro tema importante é o envelhecimento da população, particularmente no que diz respeito às empresas de seguro de vida e saúde.

Mas as seguradoras também estão cada vez mais prestando atenção no efeito que seus potenciais clientes têm sobre tais fatores. Um terço das entrevistadas disse à Moody’s que está considerando adotar políticas que proíbem a venda de coberturas a determinados tipos de riscos ou projetos que não se encaixam com os critérios ESG.

Um número ainda maior, 42%, afirmou já ter implementado políticas neste sentido.

Seguro cyber cresce 31% nos EUA; Chubb dispara e lidera setor

|

O mercado de seguro cyber continua crescendo com força. Porém, está havendo uma reversão na tendência de compra de apólices específicas para o risco.

É o que mostra relatório da agência de qualificação de riscos AM Best focada no mercado americano. Trata-se, de longe, do maior relatório do mundo para seguro cyber..

A agência também observa que o mercado segurador americano viu um aumento expressivo no número de sinistros que acionaram as coberturas de seguro cibernético. Em 2016, o total de sinistros foi de 5.955. Enquanto que em 2017 chegou a 9.017.

O ano foi marcado por ataques de grande porte. Como os vírus WannaCry e NonPetya. Eles causaram severas perdas a empresas em vários países.

Segundo o relatório, quase dois terços dos sinistros se relacionaram a perdas sofridas diretamente pelos compradores das apólices, e não por terceiros.

Exclusiva ou empacotada?

Todavia, no ano passado, o mercado de seguro cyber cresceu 32% nos Estados Unidos. Isso segundo análise da AM Best. Como resultado, chegou a US$ 1,779 bilhão (R$ 6,5 bilhões) em prêmios diretos.

Por sua vez, o número de apólices em vigor, aumentou 24%,. Assim chegando a 2.584. Isso indica que o valor médio das apólices também está em alta.

Contudo, uma mudança importante observada no ano passado foi a reversão da tendência de 2016. Sob o mesmo ponto de visa, as apólices “standalone” ganharam força em detrimento às coberturas contra riscos cibernéticos que são incluídas em pacotes de seguros de responsabilidades.

O número de apólices exclusivas caiu 32% em 2017. Dessa forma, aixando para um total de 100 mil contratos. Enquanto isso as “empacotadas” aumentaram 28,2%. Isso significa que coberturas cibernéticas foram incluídas em 2,5 milhões de outras apólices de responsabilidades.

De acordo com a AM Best, isso indica que muitas empresas estão abandonando as coberturas exclusivas. Dessa forma, optando pelas empacotadas por serem mais baratas.

Seguro cyber: estratégias das empresas

O relatório também ajuda a dar uma ideia sobre como algumas das principais seguradoras globais estão abordando o mercado de seguros cibernéticos. Eles oferecem ao mesmo tempo grande potencial de lucros e significativos riscos para os subscritores.

A maior player do mercado americano no momento é a Chubb. Com um total de US$ 284,4 milhões em prêmios diretos no ano passado. Trata-se dp equivalente a 16% do total. A empresa assumiu a liderança após registrar um aumento de 112,9% em seus prêmios no período de um ano.

Em segundo lugar, ficou a AIG, líder em 2016. Apresentou resultado de US$ 227,6 milhões e uma parcela de 12,8% do mercado. O volume de prêmios da AIG praticamente não variou no ano passado.

O pódio é completado pela XL Catlin. Recém-adquirida pela Axa, com US$ 117,9 milhões de prêmios diretos (10,6% do total), após uma variação de 10,6% em 2017.

Porém, elas não chegaram ao topo utilizando a mesma estratégia de vendas. Na Chubb, 94,2 % dos prêmios de seguros cibernéticos foram vendidos como coberturas em pacotes mais amplos em apólices de responsabilidades.

Apólices standalone

Já a AIG e a XL Catlin trabalham exclusivamente com apólices standalone. Contudo, as duas empresas seguintes do ranking, Travelers e Beazley, também privilegiam as apólices exclusivas. Elas respondem por 74,8% e 90,1% dos prêmios, respectivamente.

Mas a CNA (6ª colocada) segue o padrão da líder. Desa forma, tem mais de dois terços de seus prêmios colocados em apólices gerais. Assim, ao todo, 55,9% dos prêmios de seguros cibernéticos ao final de 2017 se relacionavam a apólices standalone.

Igualmente, outro dado interessante diz respeito ao nível de exposição das empresas ao risco cibernético. Em todo o mercado de seguros não-vida, os prêmios do segmento representam meros 0,3% do total. Porém, em algumas empresas o peso do risco na carteira é bastante mais significativo.

No caso da operação americana da Beazley, os riscos cibernéticos chegam a 33,3% do total do portfólio de riscos. No da BCS, sétima maior do segmento, a proporção é de 20,4%.

A AM Best observa que várias seguradoras estão de olho no mercado de pequenas e médias empresas. Isso onde as taxas de penetração de seguros cibernéticos seguem baixas, mas devem crescer consideravelmente no futuro.

IRB Brasil prevê que logo será número 1 na América Latina

|

O presidente do IRB Brasil, José Carlos Cardoso. (Foto: Divulgação)

Líder disparado no mercado de resseguros doméstico, o IRB Brasil Re espera logo se tornar também a maior resseguradora da América Latina.

É o que prevê o presidente da empresa, José Carlos Cardoso. Em entrevista a RSB, ele comemorou os bons resultados colhidos pelo IRB Brasil desde a operação de abertura de capital, IPO, realizada no final de julho.

Em 2017, o IRB Brasil apresentou aumento de 8,8% no lucro líquido. Isso apesar do impacto da dramática queda da taxas juros sobre os investimentos financeiros da empresa.

Neste ano, a empresa também está tendo um bom desempenho. Uma vez que a performance no primeiro trimestre foi 18% superior à do mesmo período de 2017. Isso egundo resultados apresentados no começo de maio.

“Hoje nós somos a oitava maior resseguradora do mundo em termos de valor de mercado,” Cardoso disse à RSB. “Somos a número dois da América Latina, mas em pouco tempo acredito que seremos a número um.”

O resultado consolida a posição do IRB Brasil como a resseguradora listada em bolsa mais rentável do planeta. Uma vez que o retorno sobre o patrimônio líquido atingiu 27,2% no ano passado, comparado com uma média de mercado de 3,4%, conforme cálculo da Wills Re. (Clique aqui para saber mais.)

Operações no exterior

O IRB Brasil conseguiu bons resultados em 2017. Igualmente, graças ao forte aumento de sua presença em operações de resseguro e de retrocessão no mercado internacional.

No ano passado, o volume de prêmios captados no exterior aumentou 73%. O resultado chegou a R$ 2,073 bilhões. No primeiro trimestre, o aumento foi de 17,6%. Assim comparado com o mesmo período de 2017, com os prêmios representando 39% do total emitido pela empresa.

A boa performance compensou o fraco desempenho do mercado doméstico. Da mesma forma que a indústria de seguros se arrastou por mais um ano, afetando as cessões de resseguro. Assim, os prêmios de resseguro emitidos localmente pelo IRB Brasil caíram 0,6% em 2017 e 3,1% no primeiro trimestre.

“Nenhuma resseguradora pode viver só de um único mercado,” disse Cardoso.

Segundo ele, a estratégia internacional da empresa passa por focar em setores que conhece bem. Como os seguros de vida, rurais e aeronáuticos. Ao mesmo tempo que evita áreas em que possui menos experiência, como os riscos catastróficos.

Além disso, o IRB privilegia sua participação em contratos de retrocessão. Todavia, essa realidade limita sua exposição a perdas.

Conforme explicou, a empresa possui alguma exposição catastrófica nos Estados Unidos. Porém, sempre como participante nas camadas mais elevadas dos programas. Dessa forma, reduz a exposição a perdas.

Dessa maneira, a empresa observou perdas limitadas em 2017, um ano em que o setor em geral sofreu pesadamente com uma série de eventos catastróficos devido aos furacões e incêndios florestais que atingiram os Estados Unidos e o Caribe, além de terremotos, enchentes e outras desgraças. A sinistralidade reportada pelo IRB Brasil em 2017 foi de 59%.

Novos parceiros

Outro aspecto da estratégia da empresa é buscar parceiros que têm interesse em compartilhar negócios com o IRB.

Por exemplo, Cardoso destacou operações realizadas com a francesa La Reunion Aerienne, especializada em resseguros aeronáuticos e espaciais, que desejava uma maior exposição ao mercado brasileiro de riscos aeronáuticos, em que o IRB possui uma posição de liderança.

Ex-executivo da também francesa Scor, Cardoso utilizou seus contatos internacionais para negociar um acordo com a empresa, repassando parte de seu portfólio de riscos aeronáuticos, focado no mercado brasileiro, em troca de uma exposição aos riscos da La Reunion Aerienne, localizados em outras partes do mundo. A transação foi feita através de contratos de retrocessão.

Tradicionalmente, a saída para diversificar este risco seria ir ao mercado londrino, mas a solução francesa pareceu uma melhor alternativa para a empresa pelo seu caráter de reciprocidade.

“Em vez de fazer um contrato de retrocessão com uma companhia do Lloyd’s que não me trazia nada de benefício, a gente fez uma troca dentro dos nossos portfólios,” disse Cardoso. “Desta maneira, estamos acessando o mercado internacional e diversificando o risco, sem correr o risco de aceitar um negócio que não conhecemos.”

Mercado doméstico

O IRB deve seguir sua estratégia de expansão internacional com foco em mercados latino-americanos como a Argentina, onde já possui uma unidade local, a Colômbia e o México, além da participação como membro do painel de resseguradoras em contratos que incluam outras partes do mundo, como Ásia e Europa.

Além disso, pretende continuar trabalhando com grupos internacionais que querem lançar novos produtos no Brasil, valendo-se da expertise no mercado nacional acumulado nos 79 anos de experiência da empresa, na maior parte dos quais funcionou como um monopólio.

“Nós somos procurados por grandes players que querem se associar com determinados produtos e serviços porque sabem que nós somos o canal de entrada na região,” afirmou o CEO.

Cardoso também espera que o mercado brasileiro volte a apresentar boas oportunidades, uma vez que a recuperação da economia se consolide e os investimentos em infra-estrutura voltem a se acelerar.

O presidente do IRB considera ainda que a experiência da empresa em lidar com as peculiaridades do mercado brasileiro lhe dá uma posição de vantagem na hora de competir com rivais que fazem parte de grupos internacionais pela proximidade das esferas de decisão com o cliente.

E a empresa acredita que sua postura tem sido avalizada pelo mercado, uma vez que, desde o IPO até o começo de maio, a ação do IRB Brasil havia valorizado 80%, comparado com 28% do Ibovespa no mesmo período, segundo dados cosntantes da mais recente apresentação de resultados.

IRB Brasil lidera ranking global de rentabilidade no resseguro

|

O IRB Brasil Re fechou o ano de 2017 como a resseguradora listada em Bolsa mais rentável do mundo, em um ranking elaborado pela corretora Willis Re.

Com significativo aumento no volume de prêmios e baixa exposição a perdas catastróficas, a resseguradora brasileira fechou 2017 com níveis de rentabilidade oito vezes superior à média do mercado.

De acordo com a Willis Re, o IRB Brasil teve um índice de retorno sobre o patrimônio líquido (RoE na sigla em inglês) de 27,2%. O RoE das 33 resseguradoras analisadas pela Willis Re ficaram, em média, em 3,4%.

O desempenho da brasileira foi muito superior à da secunda colocada, RGA Re, com 22,7%, e da terceira, Fairfax, com 15,5%.

Em geral, o ano foi duro para o mercado ressegurador, com as perdas catastróficas recordes, modestas taxas de performance de investimento e uma acirrada resistência do mercado a permitir quaisquer aumentos de preços.

Com isso, grandes empresas do setor reportaram níveis de rentabilidade abaixo da média. Foi o caso da Munich Re (1,3%) e Swiss Re (0,9%).

A perda de rentabilidade também pode dar pistas a respeito de empresas que podem ser alvo de operações de fusão e aquisição nos próximos meses.

Companhias que foram recentemente adquiridas por rivais de maior porte desempenho negativo no ano passado, como a Validus (RoE de -1,2%), que foi comprada pela AIG, e a XL Catlin (-5,3%), que foi adquirida pela Axa.

Rumores que correm no mercado sobre futuras operações do tipo envolvem companhias que também tiveram performances complicadas em 2017, como a Aspen Re (RoE de -7,9%).

Perdas catastróficas

Ao todo, as resseguradoras listadas pela Willis Re tiveram um lucro líquido de US$ 12 bilhões em 2017. Trata-se de uma queda de quase 55% na comparação com os US$ 26,6 bilhões registrados em 2016.

A situação teria sido ainda mais precária caso a resseguradora Fairfax não houve registrado um ganho excepcional de US$ 2,6 bilhões graças à venda de duas subsidiárias, entre outros fatores não repetíveis.

Um fator a limitar a performance das resseguradoras foi o fraco desempenho de seus portfólios de investimento, que renderam parcos 2,9% em 2017.

O volume de prêmios emitidos pelo grupo de resseguradoras aumentou 11,3%, batendo em US$ 285 bilhões, mas o crescimento foi solapado pelo aumento ainda mais expressivo da sinistralidade.

De acordo com a Willis Re, o índice combinado das resseguradoras pesquisadas fechou o ano em 107,4%. As perdas totais cobertas pelas empresas foram de US$ 144 bilhões, dos quais US$ 138 bilhões corresponderam a catástrofes naturais.

Em 2016, as perdas catastróficas se resumiram a US$ 48 bilhões, levando a um índice combinado de 92,9%

O IRB Brasil foi a resseguradora do grupo com menor índice combinado, de 80%. No lado oposto do ranking veio a Rennaissance Re, com 137,9%.

Fluxo incessante

A Willis Re também nota que, apesar das fortes catastróficas do ano passado, o capital segue ingressando no mercado de resseguros.

Entre as 33 empresas pesquisadas, o patrimônio combinado detido pelos acionistas chegou a US$ 371 bilhões, o que corresponde a um incremento de 7,8% no período de um ano.

Com preços em baixa e capital na mão, as resseguradoras devem continuar buscando diversificar suas fontes de crescimento, estima a Willis Re.

Isso significa mais incursões no mercado primário e também em linhas de seguro com potencial de crescimento como riscos cibernéticos, seguros de vida e de saúde e seguros de hipoteca.