Conservador, seguro tenta adotar novas tecnologias

Estudo da Swiss Re indica setores em que as InsurTechs estão mudando a indústria e mostra como jogadores tradicionais estão tentando reagir

A indústria de seguros é conhecida por sua relutância em adotar novas tecnológias. Especialmente no mercado de grandes riscos como o Lloyd’s de Londres, o relacionamento cara a cara entre clientes e subscritores continua valendo tanto ou mais do que os últimos programas de computador e ferramentas de gestão de riscos.

Mas esse famoso conservadorismo, que por três séculos ajudou a indústria a ganhar a confiança dos clientes, pode acabar se tornando um problema. Isso na medida em que novos jogadores aproveitam evoluções tecnológicas e de hábitos de consumo para causar marola no mercado de seguros. As chamadas InsurTechs e os sites de comparação de preços são exemplos desta tendência. Mas gigantes tecnológicas como Google, Facebook, Amazon e Apple também já andaram sondando iniciativas no setor.

Novas tecnologias

Em contrapartida, para tentar não ficar para trás, muitas seguradoras e resseguradoras estão procurando investir na integração de novas tecnologias aos seus modelos de negócio. É o que mostra um relatório divulgado pela Swiss Re.

Algumas criaram fundos de capital de risco (venture capital) para investir em InsurTechs inovadoras. Assim buscam adotar as novas ideias que estas empresas estão introduzindo no mercado. Outras têm seus próprios setores de desenvolvimento de novas tecnologias ou incubadoras tecnológicas. E também há quem está firmando parceiras com gigantes tecnológicas para tentar fazer crescer o seu negócio.

A Swiss Re nota que, enquanto algumas novidades tecnológicas constituem uma ameaça para o setor. Por exemplo, como os sites de comparação de preços, que competem diretamente com os corretores. Bem como os veículos autodirigidos, que podem reduzir a necessidade de seguros para automóveis. Outras abrem perspectivas interessantes para os subscritores aprimorarem seus negócios.

Por exemplo, o desenvolvimento de tecnologias de inteligência artificial pode aumentar a previsibilidade de muitos riscos. Assim facilitando sua precificação. A ruminação cada vez mais afiada de um fluxo gigantesco de informações coletadas dos clientes também pode ajudar as seguradoras a reduzir fraudes. Bem como acelerar a gestão de sinistros. Além, é claro, de possibilitar a venda de coberturas sob medida para cada cliente.

InsurTechs

A princípio, o aumento do interesse em soluções inovadoras se reflete no crescimento do volume de operações de investimento em startups na área de seguros. São as chamadas InsurTechs.

Dados da Willis Towers Watson citados no relatório mostram que, em 2012, foram tornadas públicas cerca de 40 operações de financiamento de InsurTechs em todo o mundo. No ano passado, foram mais de 160.

Da mesma maneira, os volumes envolvidos também aumentaram significativamente. Foram de cerca de US$ 500 milhões cinco anos atrás para quase US$ 1,8 bilhão em 2016. Em 2015, impulsionados por duas operações gigantes, os investimentos passaram de US$ 2,4 bilhões.

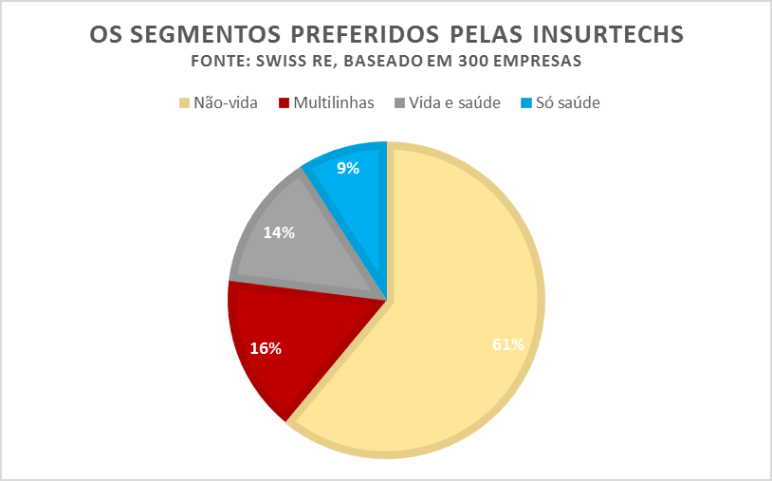

O ramo preferido pelas InsurTechs é o de não-vida. Especialmente produtos individuais. Como os seguros para automóveis e moradias. Assim como as coberturas para pequenas e médias empresas (ver gráfico acima).

O segmento mais visado por estas empresas é o da distribuição, seguido pela precificação, serviços, novos riscos e gestão de sinistros (ver gráfico acima).

Nesse último caso, a Swiss Re nota que o uso de métodos analíticos avançados e tecnologias de “machine learning” estão possibilitando implementar melhorias na prevenção de riscos dos clientes e também a acelerar os pagamentos de perdas.

Linhas comerciais

Apesar da concentração nas linhas de seguros individuais, também já há startups fazendo barulho no setor de seguros para empresas.

A Swiss lista em seu relatório várias iniciativas, como por exemplo as das empresas Human Condition Safety e Argo Risk Tech, que desenvolveram tecnologias para monitorar a postura dos empregados e sistemas de alerta para evitar acidentes e, assim, reduzir a frequência de sinistros no segmento de benefícios para empregados.

Já a WayGum e Relayr introduziram tecnologias que visam evitar perdas em equipamentos industriais através de dispositivos que controlam maquinaria de difícil acesso e logaritmos que ajudam a fazer a manutenção preventiva dos equipamentos.

A Lightfoot e a The Floow criaram tecnologias para a gestão de frotas comerciais que recompensam bons hábitos de condução e agilizam a manutenção dos veículos. Por sua vez, empresas como BitSight e Cyence oferecem soluções para gerir os riscos cibernéticos no ambiente de trabalho.

Gigantes despertos

Para não ficar atrás, os grandes subscritores estão tentando abraçar algumas startups através de parcerias.

Mas seus próprios times de especialistas estão procurando patentear suas próprias soluções tecnológicas, observa o relatório.

A própria Swiss Re desenvolveu um sistema que utiliza dados criados por empresas de gestão de tráfego aéreo para criar um seguro contra o atraso de voos que permite o pagamento de indenização assim que é recebida a confirmação de que um voo não saiu na hora esperada.

Outros exemplos incluem a MetLife, que patenteou um sistema de uso de drones na subscrição de apólices, e a Hartford Fire, que registrou um sistema de subscrição baseado em tecnologia telemática.

Clique aqui para acessar o relatório em inglês.

LEIA TAMBÉM

Como os seguros cyber podem chegar às PMEs