Seguro para empresas cresce abaixo da inflação em 2016

Ramos como Riscos Diversos, RC Profissional e RC Ambiental têm desempenho positivo, mas de maneira geral setor reflete efeitos da crise

O mercado de seguro para as empresas cresceu abaixo da inflação em 2016, refletindo a difícil situação econômica enfrentada pelo setor.

Análise feita pela Risco Seguro Brasil com os dados referentes a 38 linhas de seguros empresariais disponibilizados pela Susep mostra que os prêmios acumulados aumentaram 5,12% no ano passado, comparado com uma inflação de 6,29% calculada pelo IBGE.

Em 2015, o crescimento fora de 6,62%. De acordo com a CNseg, o mercado de seguros como um todo, incluindo as linhas individuais e planos de pensão, expandiu-se em 9,2% no ano passado.

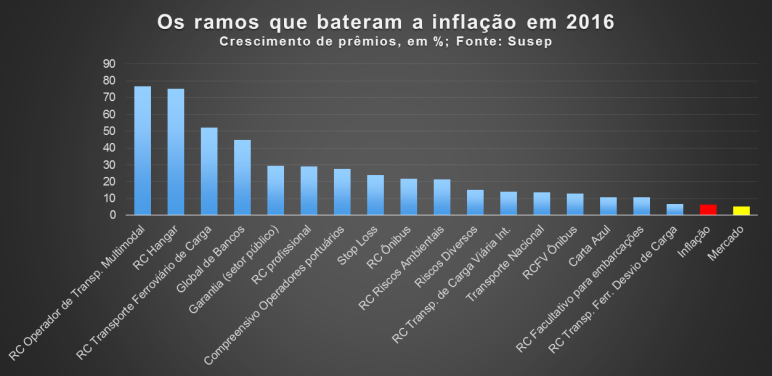

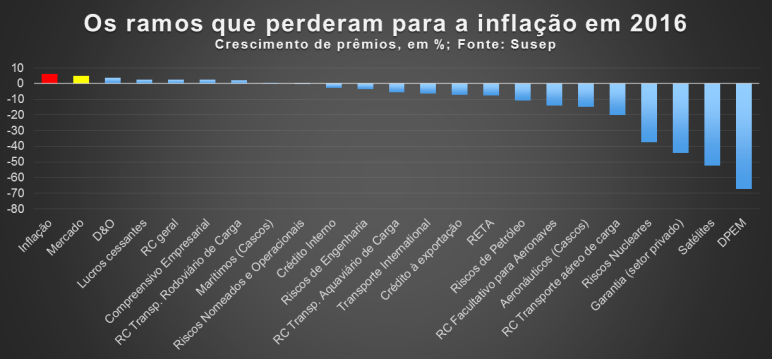

Assim, das linhas de seguros analisadas, apenas 17 conseguiram bater a inflação em termos de aumentos de prêmios. Portanto, quinze segmentos mostraram recuo no volume de prêmios de seguros.

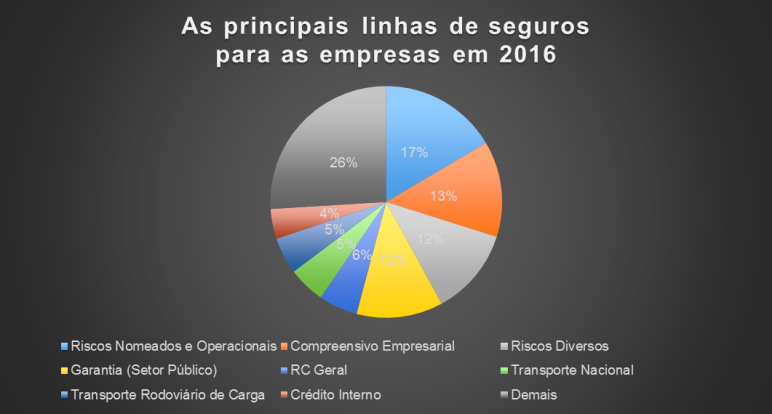

Da mesma forma, a lista dos que encolheram em 2016 inclui o segmento de Riscos Nomeados e Operacionais. Igualmente, o segmento responde por 17% do mercado. Todavia, fechou 2016 0,3% menor do que em 2015.

O segundo maior segmento, Compreensivo Empresarial, também cresceu abaixo da inflação (2,3%), enquanto o terceiro colocado no ranking, Riscos Diversos, teve um desempenho bem mais notável, crescendo 15,12%.

Seguro para empresas por ramo

Entre as dez maiores linhas empresariais, o seguro Garantia para o setor público, que expandiu em quase 30% em 2016, teve o melhor desempenho, seguido por Tranporte Nacional, com quase 14%.

Mas a maioria das grandes linhas ficou abaixo da inflação, com Transporte Internacional (-6,3%) e Crédito Interno (-2,57%) puxando a rabeira.

O levantamento não inclui seguros agrícolas nem as linhas de seguro de vida coletivas adquiridas pelas empresas.

Os três segmentos que apresentaram maior evolução no ano passado foram seguros ligados aos transportes: Operador de Transporte Multimodal (76,7%), RC Hangar (75,3%) e RC Transporte Ferroviário de Carga (52,05%).

O seguro Global de Bancos, por sua vez, expandiu quase 45%. Linhas de responsabilidade nas quais o setor deposita esperanças de crescimento, como RC Profissional e RC Ambiental, também tiveram boa performance, com 29,2% e 21,5% de evolução positiva.

Já algumas linhas foram claramente afetadas pela crise econômica, além das vicissitudes enfrentadas por alguns setores específicos da economia. É o caso dos Riscos de Petróleo, que encolheram mais de 10%, o Crédito à Exportação (-7,2%), o Crédito Interno e o Transporte Internacional.

Sinistralidade

Outro efeito da crise no seguro para empresas foi a redução da sinistralidade nos setores pesquisados. A experiência internacional mostra que períodos de desaceleração econômica causam uma redução dos níveis das perdas nas linhas de seguros para empresas.

Em 2015, a sinistralidade das 38 linhas analisadas chegou a 71%, enquanto que em 2016 foi de 46%.

O efeito da fraca atividade econômicas pode explicar em grande parte porque a sinistralidade na maior das linhas empresariais, a de Riscos Nomeados e Operacionais, caiu de 107% para 34% no período de um ano.

No Compreensivo Empresarial, a redução foi de 57% para 50%, enquanto que nos Riscos Diversos foi de 35% para 24%.

Mas a queda da sinistralidade também pode ser atribuída a um maior cuidado dos subscritores na hora de trabalhar em algumas linhas onde o nível de risco aumentou sensivelmente no último ano.

Um exemplo claro é o dos seguros D&O, onde a sinistralidade passou de 47% para 38%. O segmento vem se mostrando cada vez mais seletivo como resultado da operação Lava Jato.

A linha de RC Profissional apresentou uma melhoria de 23 pontos na sinistralidade (de 61% para 38%), enquanto que a de RC Ambiental passou de 54% para apenas 16%. Mais uma vez, isso pode ser uma prova de maior rigor de subscrição após o desastre da Samarco, no final de 2015.

O maior aumento da sinistralidade ocorreu no ramo de Operador de Transporte Multimodal, onde chegou a 361%, comparado com 186% no ano anterior.

Mas os números deste segmento em particular tendem a se mover de forma violenta devido ao pequeno volume de prêmios envolvidos. Com apenas R$ 2,6 milhões de prêmios de seguros ao final de 2016, trata-se do segundo menor ramo analisado por Risco Seguro Brasil.

As linhas incluídas no levantamento:

Compreensivo Empresarial

Lucros Cessantes

Riscos de Engenharia

Riscos Diversos

Global de Bancos

Riscos Nomeados e Operacionais

Riscos de Petróleo

Riscos Nucleares

Satélites

D&O

Responsabilidade Civil (RC) Ambiental

RC Geral

RC Profissional

Transporte Nacional

Transporte Internacional

RC Ônibus

RCFV Ônibus

RC Transportador de Carga em Viagem Internacional

RC Transporte Ferroviário de Carga

RC Viagem Internacional de Pessoas

RC Transporte Aéreo de Carga

RC Transporte Rodoviário de Carga

RC Transporte Desvio de Carga

RC Transporte Aquaviário de Carga

RC Operador de Transporte Multimodal

Stop Loss

Crédito Interno

Crédito à Exportação

Garantia Segurado – Setor Público

Garantia Segurado – Setor Privado

Seguro Compreensivo de Operadores Portuários

RC Facultativo para Embarcações

Marítimos (Cascos)

DPEM

RC Facultativo para Aeronaves

Aeronáuticos (Cascos)

RC Hangar

Responsabilidade do Explorador ou Transportador Aéreo

LEIA TAMBÉM

Contratos inteligentes vão automatizar o seguro